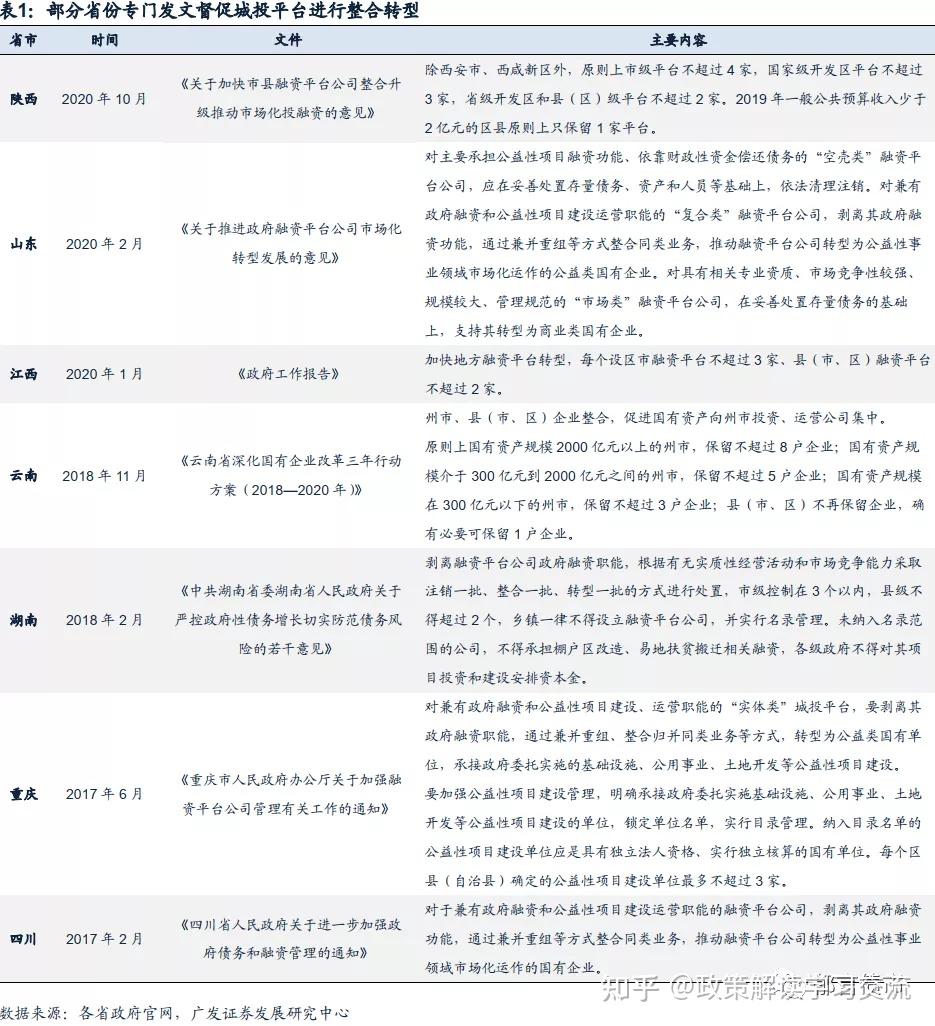

近几年城投平台整合案例逐渐增多,部分省份专门发文督促城投平台进行整合转型、并且限制平台数量。本文将聚焦城投平台整合的类型,以及如何把握投资机会。

平台整合目的可以分为两大类:(1)数量整合。部分省份直接限定了平台数量,平台数量控制的参考因素主要是行政级别,市、区县、园区分别限制不同的数量,因此通过整合可以直接减少平台数量。(2)质量整合。部分平台业务相近、板块重叠,通过归类整合,可以使每个平台分工更加明确,提升质量及竞争力。

从各地城投平台整合具体案例来看,大致可以分为三种类型:(1)吸收型整合:以某一既有平台为主体,整合其他平台。(2)新设型整合:新设平台集团整合区域内资源。(3)按业务类型分类整合:根据不同的业务类型,将资源集中后整合成不同的专业集团。

城投平台整合将带来两大投资机会:(1)挖掘主体评级上调的投资机会。一般来说,城投平台经过整合后,巩固了其在当地的重要性,并且财务指标得以改善、资产规模大幅增加,主体评级可能会被上调,未来可能存在估值下行或信用利差收窄的投资机会。(2)挖掘母子平台利差的投资机会。整合之后的母子公司(指控股子公司)可以看作一盘棋进行分析,当子公司出现债务危机时,母公司难以独善其身。与产业债不同,城投利差受经营状况好坏的影响更小,更多取决于一个区域的整体风险,以及平台重要性等个体因素。被合并后的子公司,绑定了母公司的信仰,因此母子公司利差的投资机会值得挖掘(由于子公司一般相对较弱,债券的收益率也相对较高,投资子公司债券可以获得一定溢价)。

核心假设风险。城投相关政策超预期。

2014年的新预算法和43号文,明确规定除发行地方政府债券举借债务外,地方政府及其所属部门不得以任何方式举借债务,也不得通过企业举借债务,要求剥离城投平台的政府融资职能,自此城投平台整合和转型正式提上日程。近几年城投平台整合案例逐渐增多,部分省份专门发文督促城投平台进行整合转型、并且限制平台数量。本文将聚焦城投平台整合的类型,以及如何把握投资机会。

城投平台的类型有哪些?

01

平台整合目的可以分为两大类:(1)数量整合。部分省份直接限定了平台数量,平台数量控制的参考因素主要是行政级别,市、区县、园区分别限制不同的数量,因此通过整合可以直接减少平台数量。(2)质量整合。部分平台业务相近、板块重叠,通过归类整合,可以使每个平台分工更加明确,提升质量及竞争力。

从各地城投平台整合具体案例来看,大致可以分为三种类型:(1)吸收型整合:以某一既有平台为主体,整合其他平台。(2)新设型整合:新设平台集团整合区域内资源。(3)按业务类型分类整合:根据不同的业务类型,将资源集中后整合成不同的专业集团。

(一)吸收型整合

1. 陕西“以市带县”模式

在2020年10月陕西市县城投整合升级方案中,提到了积极推行“以市带县”模式,由市级平台通过参股、业务整合等方式带动县级平台;鼓励将县级平台并入市级平台,向县级平台多渠道增信,探索通过市级统贷、县级用款模式扩大融资规模。市县政府要主动依托平台实施项目,承接公益性项目和准公益性项目,城投平台则要并购或组建专业化子公司,依法开展片区开发、产业园区、房产开发、工程承包、公用事业、污水垃圾、停车场、医疗养老、文化旅游等经营性业务。

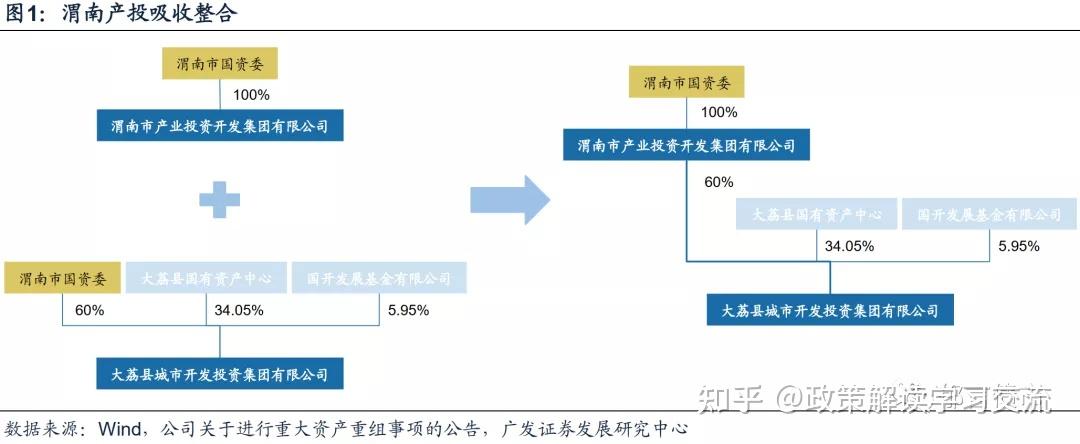

2021年3月1日,渭南市县平台公司整合升级工作专班,对辖区内的城投进行调研,旨在摸清拟纳入整合升级范围的县级城投的基本情况、业务构成、资产负债,以及行政事业单位实际管理的可产生收入的非公益性资产等情况。

2021年3月5日,渭南市国资委将其持有的县级平台——大荔县城镇开发投资有限责任公司(大荔城投)60%股权无偿划入市级平台——渭南市产业投资开发集团有限公司(渭南产投),响应了省“以市带县”平台整合升级的要求。

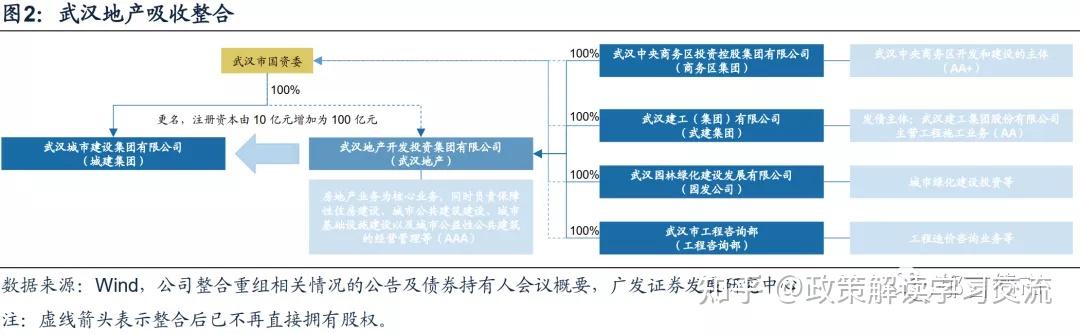

2. 武汉市级企业合并重组模式

2020年武汉市入选全国区域性国资国企综合改革试验试点城市,大力推进市属国有企业专业化重组,下发《市委办公厅 市政府办公厅关于印发部分市属出资企业整合重组工作实施方案的通知》(武办文【2020】31号),将31家市属国企整合重组为12家,旨在促进国有资产保值增值,推动国有资本做强做优做大。

根据《关于重组武汉城市建设集团有限公司的实施方案》等文件,武汉地产开发投资集团有限公司(武汉地产)、武汉中央商务区投资控股集团有限公司(商务区集团)、武汉建工(集团)有限公司(武建集团)、武汉园林绿化建设发展有限公司(园发公司)和武汉市工程咨询部(工程咨询部)5家企业被整合重组。具体是以武汉地产为载体,将武汉地产更名为武汉城市建设集团有限公司(城建集团),武汉市国资委将商务区集团、武建集团、园发公司及工程咨询部股权划转至城建集团。

(二)新设型整合

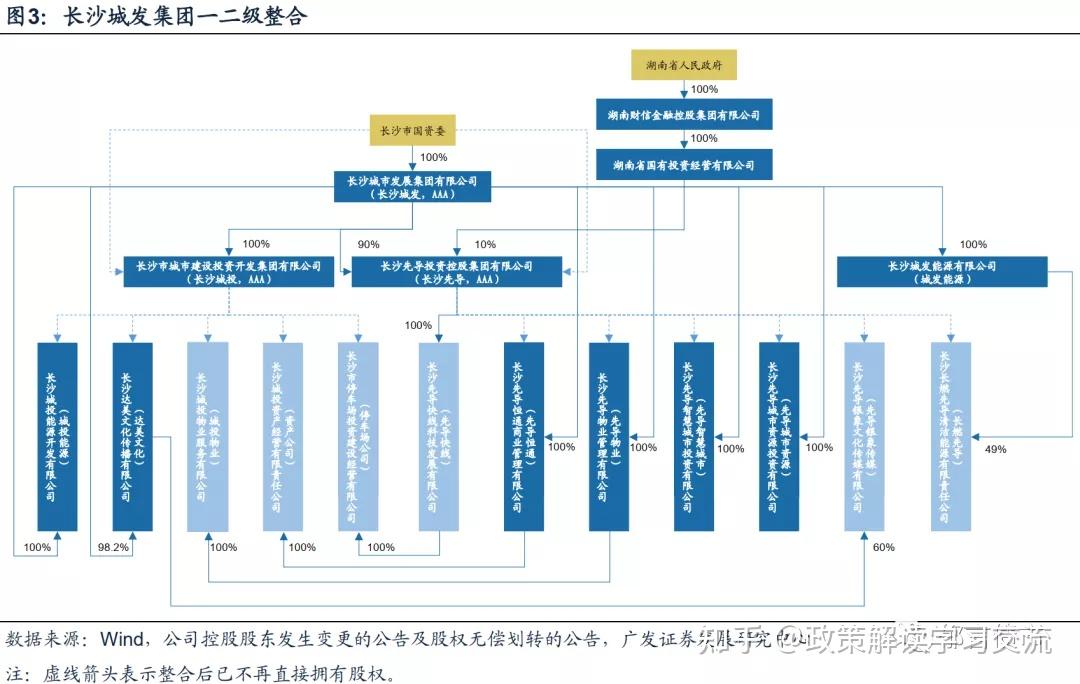

1. 长沙各类资源划入新设主体模式

2018年2月8日,湖南省下发了严控政府性债务增长、防范债务风险的意见,其中提到了要清理整顿城投公司,市级控制在3个以内。2018年9月2日,长沙市印发《长沙市平台公司转型和国有资本优化布局行动方案》(长办发〔2018〕22号),提出了要推动国有企业向加强城市建设和保障改善民生发力,对城投集团、轨道集团、交通集团3家平台类企业,先导控股、国投集团、湘江集团、产投集团4家投资类企业,环路公司、长房集团、湖南粮食集团、水业集团、燃气实业、国资集团、建发集团7家经营类企业进行调整和重构。

长沙市整合方案将承担城市基础设施建设及公益性项目建设职能的市场化运作的国有企业划分为平台类企业。要求平台类企业妥善处理存量政府性债务,采取市场化方式承接政府委托实施的公益性顼目建设,同时按照市场化原则重构平台公司的业务板块,推动平台公司转型为基础设施、公用事业、土地开发等公益性事业领域市场化运作的国有企业。

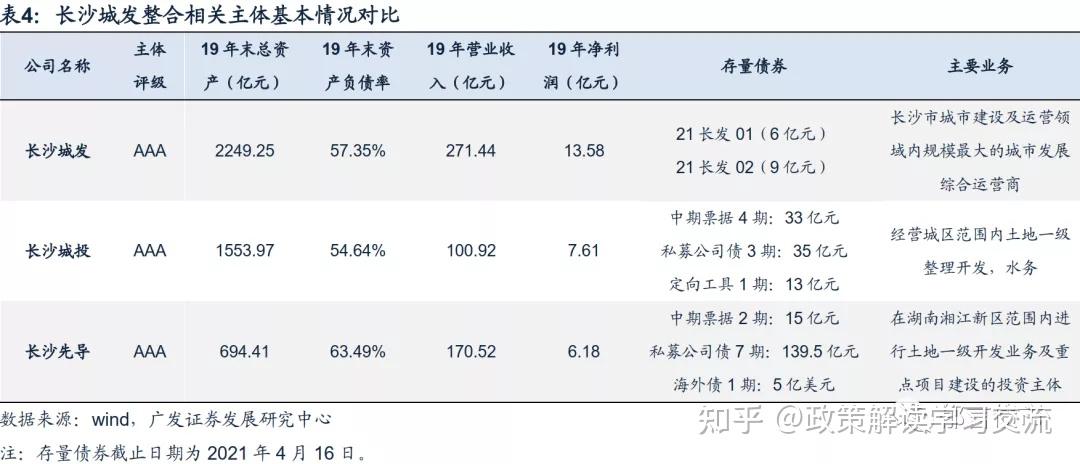

长沙城市发展集团有限公司(长沙城发)就是在国资改革和债务管控背景下于2019年新成立的,采用的是“新设主体”+“一级重组”+“二级重组”。城发集团成立后,长沙市国资委将长沙市城市建设投资开发集团有限公司(长沙城投)和长沙先导投资控股集团有限公司(长沙先导)100%股权无偿划转至公司,实现了“一级重组”。

在此基础上,为进一步推动长沙城发集团内部资源整合,经长沙市国资委下发《长沙市国资委关于长沙城市发展集团有限公司二级优化重组与市场化转型实施方案的备案审查意见》(长国资函[2020]23号)同意,长沙城发集团印发《长沙城市发展集团有限公司二级重组总体方案》(长城发发[2020]49号),对长沙城投、长沙先导两家公司的子公司进行再次整合,完成“二级重组”。

整合后的城发集团,将围绕城市建设、城市运营(城市片区开发、包括广告、停车、能源、经营性的物业等城市资源的运营)、城市更新、产业投资和金融投资等方面开展业务。

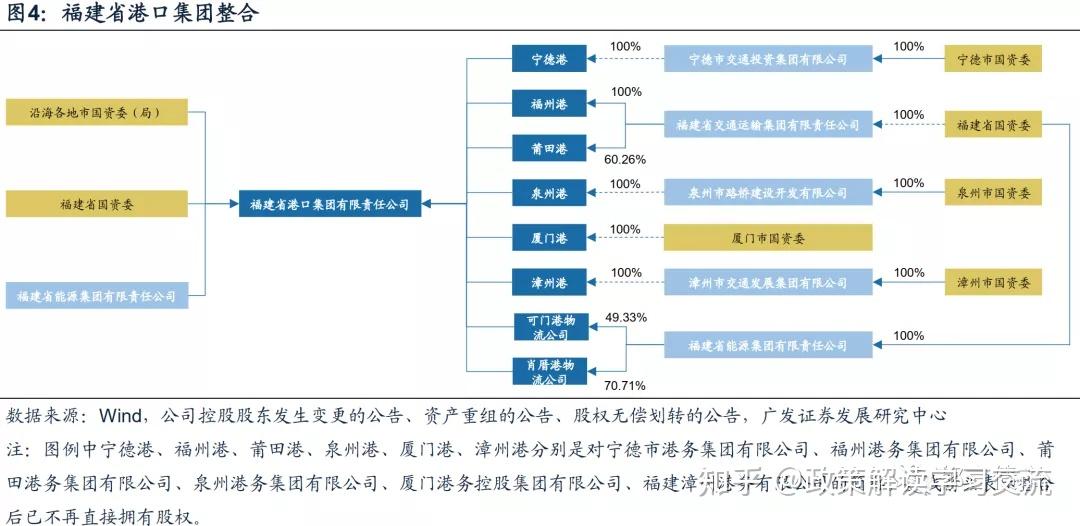

2. 福建单一资源划入新设主体模式

2020年8月15日,福建省政府出具《福建省人民政府关于组建省港口集团有限责任公司的批复》,同意组建福建省港口集团有限责任公司(福建省港口集团),将福建省国资委、各地市等涉及港口和航运业务的国有资产整合到福建省港口集团,例如宁德交投旗下的宁德港、泉州交投旗下的泉州港、福建交运集团的福州港和莆田港。新设立的福建省港口集团由省国资委、沿海各地市国资委(局)或指定持股单位及省能源集团共同持股。

值得注意的是,宁德交投为保障自身债券持有人的合法权益,划出宁德港后,积极争取了政府注资、财政补助、经营性资产注入(宁德市医学影像中心项目控股投资主体),并取得福建港口集团的安慰函以及宁德港的《差额补足承诺函》。

(三)按业务类型分类整合

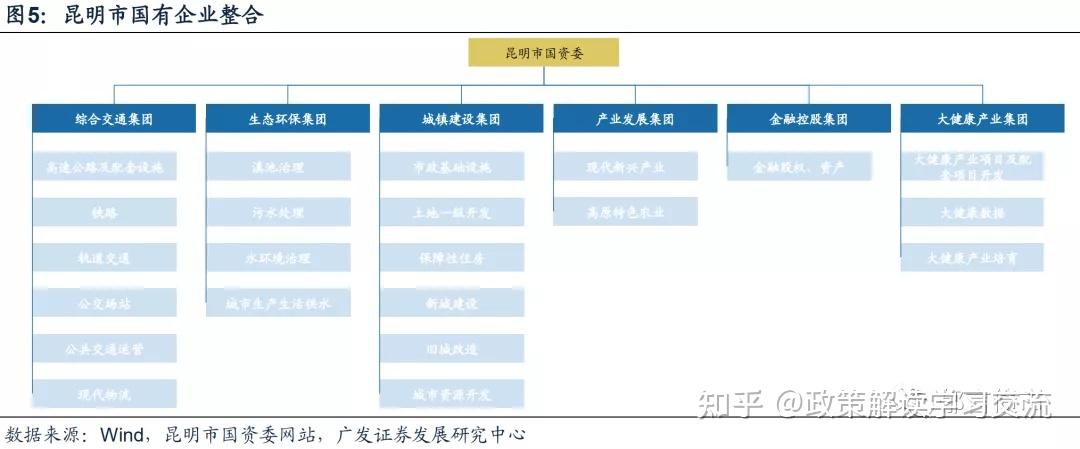

昆明市在2019年5月发布的《昆明市深化国有企业改革三年行动实施方案》(2019-2021年)中提到,通过整合重组一批、改制退出一批、创新发展一批国有企业,打造形成不超过8户企业集团。最终按照业务类型进行分类整合,形成综合交通、生态环保、城镇建设、产业发展、金融控股、大健康产业等六大企业集团。

如何把握城投平台整合的投资机会

02

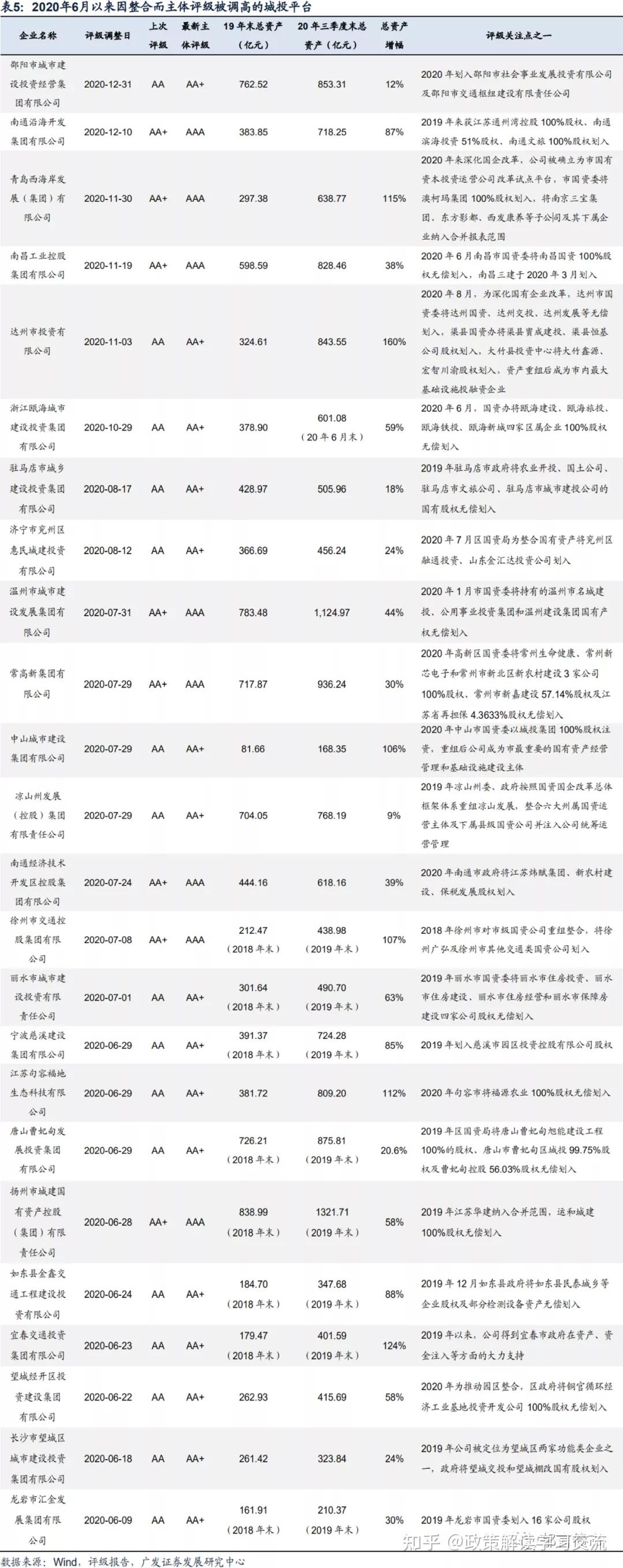

(一)挖掘主体评级上调的投资机会

一般来说,城投平台经过整合后,巩固了其在当地的重要性,并且财务指标得以改善、资产规模大幅增加,主体评级可能会被上调,未来可能存在估值下行或信用利差收窄的投资机会。

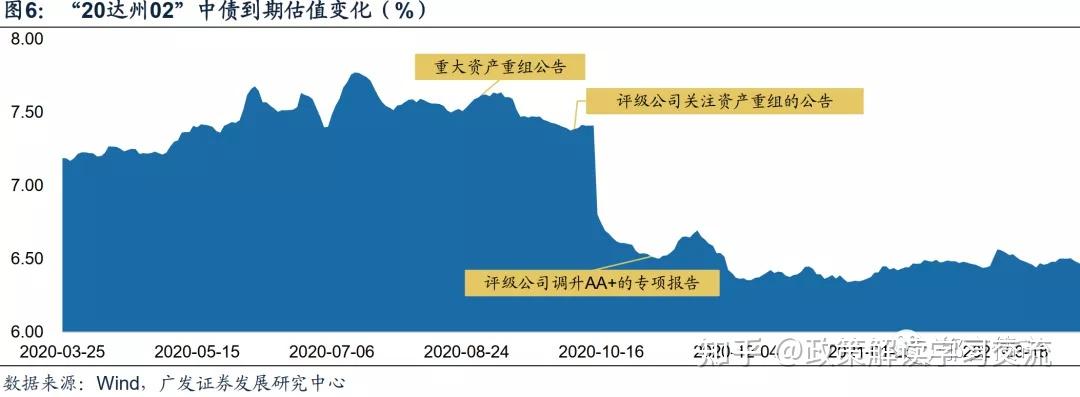

以“20达州02”为例,2020年8月28日,达州市投资有限公司发布重大资产重组公告,为了进一步深化国有企业改革,促进国有资本向重点行业、关键领域和优势企业集中,达州市国资委将达州国资91.32%股权、达州交投100%股权、达州发展66.67%股权等无偿划入。2020年9月30日,新世纪评级公司发布关注资产重组的公告后,“20达州02”中债到期估值显著下行,从10月14日的7.41%下滑至10月15日的6.81%(下行60bp)。随后,11月4日中证鹏元发布《关于资产重组对达州市投资有限公司及其发行的相关债项影响的专项信用评级报告》,将公司主体评级调升至AA+,中债到期估值进一步降至6.52%。

下表列举了部分因平台整合,股权及资产划入使得公司总资产规模大幅增加,从而主体评级得到上调的案例,供投资者参考。

(二)挖掘母子平台利差的投资机会

目前,部分地区已经基本完成平台整合,部分地区正在整合进行中,未来这更将是一种趋势,平台整合进程可能会加快。整合之后的母子公司(指控股子公司)可以看作一盘棋进行分析,当子公司出现债务危机时,母公司难以独善其身。与产业债不同,城投利差受经营状况好坏的影响更小,更多取决于一个区域的整体风险,以及平台地位等个体因素。被合并后的子公司,绑定了母公司的信仰,因此母子公司利差的投资机会值得挖掘(由于子公司一般相对较弱,债券的收益率也相对较高,投资子公司债券可以获得一定溢价)。当然,在此之前,也要分析母公司所属区域经济财政债务情况,以及平台重要性等自身资质情况。

基于此种思路,我们首先对城投平台之间的母子公司关系进行判定,其次对母子公司个券信用利差分别进行计算,最后算出母子公司的公募债利差和私募债利差。具体计算规则如下:

(1)存量债截止日期为2021年4月16日。

(2)中债估值日期为2021年4月16日,采用行权收益率和行权剩余期限,剔除永续债、无中债估值个券、有担保措施个券。

(3)个券信用利差=中债行权收益率-同期限中债国开债收益率。

(4)公募债利差=子公司公募债信用利差均值-母公司公募债信用利差均值。

(5)私募债利差=子公司私募债信用利差均值-母公司私募债信用利差均值。

下表给出了部分公募债利差超过50bp的母子平台名单,供投资者参考。

来源:郁言债市

首页-富联娱乐-富联中国加盟站

首页-富联娱乐-富联中国加盟站