近日,工信部对外发布《新能源汽车动力蓄电池梯次利用管理办法(征求意见稿)》,向全社会征求意见。《管理办法》意在为加强新能源汽车动力蓄电池梯次利用管理,提升资源综合利用水平,保障梯次利用电池产品的质量。

政策背后,是动力电池报废高峰所带来的行业隐患。

当动力电池容量衰减到初始容量的 80%以下,便达到设计的有效使用寿命。电动乘用车电池的有效寿命在 4~6 年,而电动商用车由于日行驶里程长,充放电频率更高,有效寿命大概为 3 年。

据此推算,招商证券研报显示,到 2020 年我国将产生约 26 万吨的退役锂离子电池,2025 年将产生 80 万吨的退役锂离子电池(134.39GWh)。

第一批动力电池淘汰规模性淘汰在即,如何妥善处理废旧电池,发挥动力电池“余热”、有效进行多种方式的利用,是行业一直以来思考讨论的重要问题。

1、环保意义:

废旧动力电池若未妥善处置将存在较大的环境风险,具备一定毒害性的化学物质、难降解的材料等可能会对生态系统产生破坏,并最终对人类健康带来损害。因此对电池本身合理利用并对材料进行安全回收非常重要。

2、经济价值:

中国生态环境部固体废物与化学品管理技术中心总工程师韦洪莲在国是论坛“能源中国”第三期上表示,到2020年中国退役锂电池累计约为20万吨。预计到2025年,中国动力锂电池退役量超过73万吨,其中70%可梯次利用,市场规模超过200亿元。

此外,据推算,到2030年,全球锂需求量将达到179万吨/年,超出目前42.9万吨/年近4倍。电池原材料的价格也在逐渐升高。电池材料的回收对于降低新能源汽车的成本十分有利。

如今,动力电池回收的最优解已经明确

——梯次利用。

梯次利用——是指对废旧动力蓄电池进行必要的检验检测、分类、拆分、电池修复或重组为梯次产品,使其可应用至其他领域的过程。梯次利用已经退役的动力电池,可延长电池使用寿命,充分发挥其剩余价值,促进新能源消纳,能够缓解当前电池退役体量大而导致的回收压力,降低电动汽车的产业成本,带动新能源汽车行业的发展。

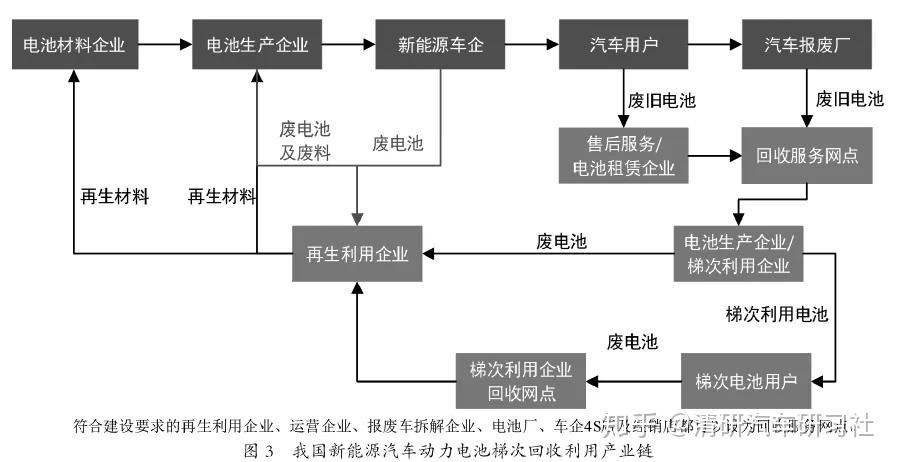

中国目前的具体的商业模式如图所示:

物尽其用,将动力电池回收从单体电池的拆解,发展成为电池组及电池包的回收使用,这就是行业推崇梯次利用的首要原因。

梯次利用依据电池容量的衰减程度分为:

· 电池包使用阶段:

电池容量大于或等于80%,即动力电池满足电动汽车使用要求,做为正常能源电池在车中被使用。

· 电池组梯次利用阶段:

电池使用容量处于60%-80%,可以选择梯次利用或者包装再造,前者可应用于储能、通信基站、太阳能、低速电动车等。

· 单体电池梯次利用:

可用容量衰减至20%-60%,则由专业厂家回收拆解成单体电池,以串、并联的方式以多种组合形式再配组。重组后电池主要使用在用户侧/微电网。

此外,第四阶段,当可用容量衰减至 20%以下,此时电池已经可以进行报废处理,仅需提炼回收电池内部部分零件及稀有化学成分,回收金属元素。

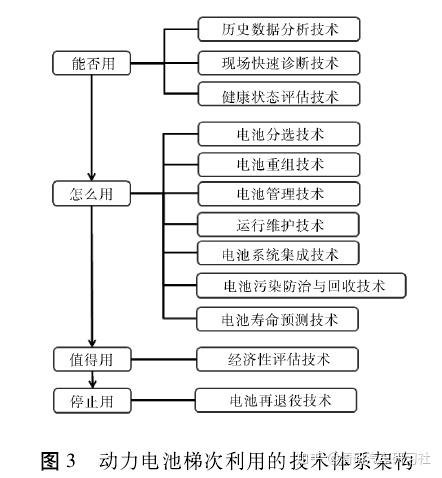

1. 关键技术待突破

相比于新出厂的电池,由于使用情况不同,退役电池的安全性和性能之间差异较大,因此在梯次利用前需要对电池状态的价值进行判断,并评估其剩余寿命和安全性,结合后续梯次利用各环节的成本,来判定电池所适合的使用领域。对已没有梯次利用价值的电池,做报废回收。

梯次利用的实现需要电池全生命周期数据收集、评估方案设计、研发评估设备等关键技术支撑,至今全球范围内仍未有成熟案例。

2. 电池信息不完整

目前市场上的动力电池信息难以追溯。电池梯次利用回收再利用之后会发现有许多难以获取的信息,比如电池退役的年份、退役之前的容量等。这为后续工作的展开带来一定难度。

3. 产业链未形成良性互动

电池梯次利用涉及多方企业,包括车企、电池企业、回收拆解企业和电池测试企业等多个方面。目前产业链各级企业之间还未形成有效联动,电池非标准化生产也为企业之间合作提供了一定阻力,如何协调各方关系、促进各方企业合作、打通整体梯次利用产业链也是一大难点。

4. 政策法规待健全

当前,动力电池的梯次利用产业面临退役电池包的拆解安全问题,及梯次利用阶段的产品安全问题。而这些环节还需要监管来补足相关管理条款。

其实最近一段时间,由于特斯拉的活跃,如何妥善处理退役的动力电池一直是行业讨论热点:

10月7日,特斯拉联合创始人、前首席技术官斯特劳贝尔(JB Straubel)公开表示,要将自己的初创公司Redwood Materials打造成全球顶级的电池回收公司和最大的电池材料公司之一。

紧随其后,特斯拉在国内推出了电池回收服务,承诺报废的锂离子电池均不做填埋处理,由而由专业指定工厂的合格专业人员处理,可100%回收利用。

国内方面:

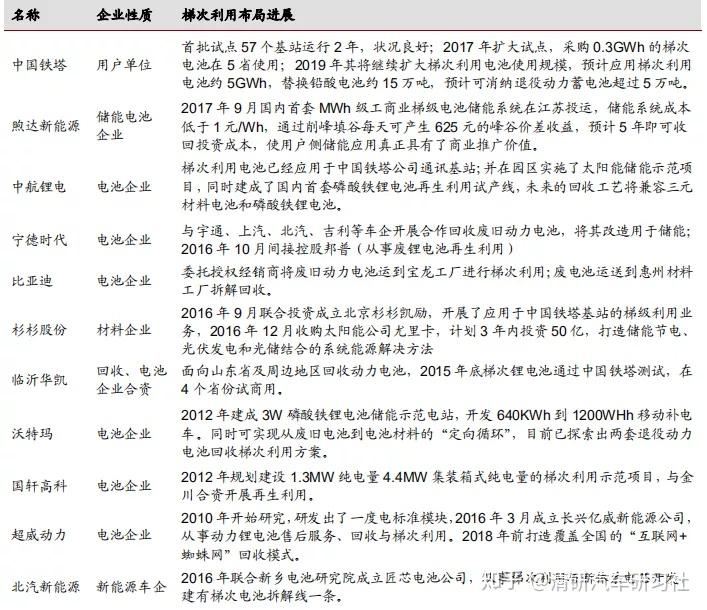

从企业角度看,目前,主流参与企业包括以宁德时代、蜂巢能源为代表的自建回收体系电池生产厂商,以格林美、邦普、赛德美为代表的第三方专业回收拆解利用企业,以赣锋锂业、赣州豪鹏、华友循环、天赐材料等为代表的原材料提供商。

从技术角度看,国内部分汽车技术研究院已经在相关方面展开与海外高校、电池检测企业的研发合作。如英国伯明翰大学与江苏省产业技术研究院、清华大学苏州汽车研究院、及智能电动汽车检测服务提供商清研精准签订四方联合开发协议,共同探究动力电池梯次利用解决方案。

从地区来看,退役电池的回收利用主要集中在新能源汽车保有量较大的京津冀、长三角及珠三角地区。

虽然有部分观点认为,在电池价格快速下降的当下,梯次利用相对于直接回收利用的经济优势正在减小。但随着检测和电池回收拆解、筛分重组、系统集成、重组利用等流程方面的技术不断完善,及退役动力电池总量的爆发,这一领域所潜藏的巨大商业机遇不容小觑。

总的来看,当新技术、新合作模式不断出现,退役电池梯次利用作为动力电池回收解决方案,在五年内必将成为朝阳产业,具有极大发展空间。

参考文献:

1. 锂动力电池回收及梯次利用深度报告,招商证券;

2. 动力电池回收行业深度报告,国海证券;

3. 中国动力电池回收产业发展前景研究报告,电器工业;

4. 退役动力电池梯次利用关键技术及现状分析,(2020),李建林 李雅欣;

5. 梯次利用电池状态评估方法研究,吕承阳 张建文;

6. 国内动力电池梯次回收利用发展简述,(2020),葛志浩 颜辉;

7. 锂离子动力电池梯次利用的研究与应用进展,(2020),来文青 王永红等;

8. 动力电池梯次利用研究,(2019),电源技术.

首页-富联娱乐-富联中国加盟站

首页-富联娱乐-富联中国加盟站