经历十余年的奋斗后,光伏行业终于迎来了平价上网时代,同时也标志着光伏电站正式进入了“拼内力”的竞争。毫不夸张的说,光伏电站的生存状态几乎决定了整个产业链的竞争状态。然而,在二级市场上,电站无论是从关注度还是估值都明显偏冷,那么光伏电站在二级市场遭受冷眼的原因是什么?光伏电站到底是不是一门好生意?带着以上疑问,华怡能源将进行详细分析

光伏电站是不是一门好生意?

光伏电站是指企业投资建设光伏电站后,将电力出售给国家电网,国家电网再将电力输送给终端用户。目前来看,光伏电站主要分为集中式电站和分布式电站两大类,集中式光伏电站的规模普遍较大,主要安装于山地、水面、荒漠等较为宽阔的地域,分布式光伏电站一般装机规模小,安装较为灵活,如常见的“光伏屋顶”等。

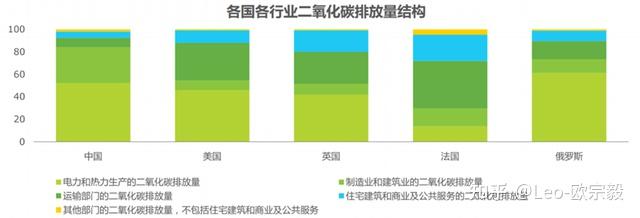

近年来,全球主要经济体对“双碳”目标的持续升级,是光伏电站发展最主要的动力来源。从全球主要国家的碳排放结构来看,除了钟情核电的法国外,其他国家的碳排放均主要来源于电力与热力环节,而这也就意味着如果要更快实现“碳中和”的目标,各国就必须要减少这一环节的碳排放。那么,在这种背景下,大力发展光伏、风电等清洁能源就成为全球实现碳中和的必要手段。

从2020年我国的电力供应结构来看,目前清洁能源发电量在我国总发电量占比为32%,其中光伏与风电合计占比仅不到10%;从装机量来看,清洁能源装机占比43%,其中光伏与风电合计装机量为24.31%。综合来看,目前我国清洁能源发电仍然以水电为主,光伏和风电的实际渗透率处于较低的水平。

但由于水电受资源限制较大,未来进一步装机增长空间有限,故清洁能源想要进一步替代火电的重任便落在光伏与风电肩上。而鉴于光伏与风电发电的不稳定性,补充火电的缺口则需要有更高的装机量。在巨大的行业蛋糕面前,光伏电站作为产业链的终端输出环节,长期来看,有着非常确定的发展逻辑。

那么作为光伏产业链的终端环节,光伏电站的盈利模式究竟是怎样的?

光伏电站的盈利模式相对比较简单,主要来自于收入与成本、费用之间的差额。其中,收入和成本构成如下:

收入端:电站出售给国家电网的电力的价格叫做上网价格,过去由于光伏发电成本较高,上网电价无法做到与煤电保持一致,因此国家在煤电上网价格的基础上给予光伏电价一定的补贴,所以目前在运营的光伏电站上网价格主要包括两部分,即光伏上网电价=燃煤机组标杆上网电价+光伏补贴价=售电收入。

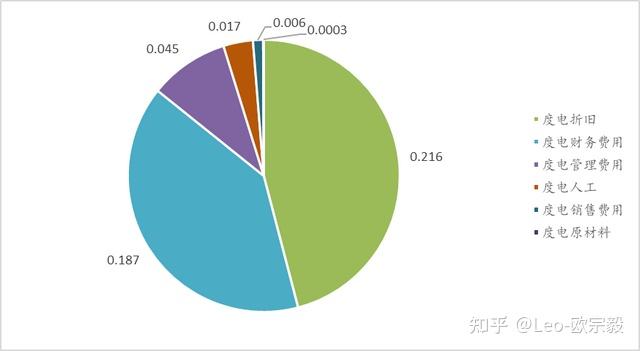

成本端:光伏电站为重资产运营,且基本不需要投入原材料,因此光伏电站的营业成本主要由固定资产折旧构成。

费用端:光伏电站一旦建成就拥有稳定的现金流,部分企业出于提升ROE的考虑会选择债务融资扩大光伏电站规模,从而导致资产负债率较高,这也就意味着财务费用实际上也成为决定电站能力盈利的一项重要因素。

综合来看,光伏电站的利润=(燃煤机组标杆上网电价+光伏补贴价)*售电量-折旧-财务费用。考虑到光伏电厂收入端主要受国家补贴政策和国家电网上网电价的影响,本质上并不具备定价权,因此,如果剔除补贴影响后,从完全成本(成本+费用)的角度,折旧与财务费用共同成为决定光伏电站运营能力的关键。

与房地产的境遇类似,2018年以前,光伏电站运营行业主要由民营企业主导,大量民营企业依靠不计成本的债务融资疯狂提升装机量以获取光伏补贴,这一阶段的光伏电站企业主要依靠光伏补贴盈利。

2018年“531新政”后,光伏补贴大幅滑坡,行业融资收紧,新建电站的光伏补贴无法再覆盖高额的折旧与财务费用,此时光伏电站成本把控的重要性开始凸显。部分民营企业2018年以后开始出售电站以回笼资金来缓解债务压力;而另一方面,可低成本融资的央企则逐渐开始主导市场,这一阶段光伏电站企业的盈利逻辑也从吃补贴变成了主要依靠降本增效。

为了倒逼光伏产业链上游环节提效降本,国家给予电站的光伏补贴从2011年的0.45元/度一直下降,到2021年降低至0元/度,实现完全平价上网。正如前文所述,在平价上网的背景下,失去补贴的光伏电站企业正式进入成本拼杀的时代,而综合成本最低的企业则最有可能真正从这场厮杀中脱颖而出。

如前文所述,在平价上网的背景下,对折旧与财务费用的把控成为决定光伏电站盈利能力的最关键因素。其中,在折旧方面,由于历年光伏补贴和光伏组件成本整体处于持续下降的趋势,不同时期建成电站的度电折旧及度电价格均有所不同,因此,毛利率更能反映不同电站企业的资产运营效率。

光伏电站企业为何估值偏低?市场的担忧在哪里?

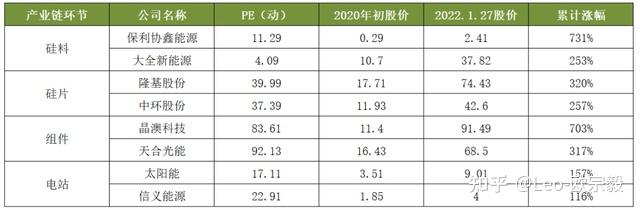

对比光伏产业链各环节龙头企业的估值以及累计涨幅情况,我们可以发现:除了目前处于周期高点的硅料环节估值偏低以外,相比其他环节,光伏电站无论是在估值还是累计涨幅均较低水平。

那么导致光伏电站低估值的原因究竟是什么?目前市场主要的担忧集中体现在以下三个方面:

1.光伏退补导致IRR降低,光伏电站盈利能力下降

随着2021年新建集中式电站光伏补贴的全面取消,引发市场对光伏项目IRR下滑的担忧。根据华创证券测算,实现平价上网后的光伏项目全投资IRR将从平价上网前的14%下降至6.9%,投资回收期将达到10-12年。

光伏电站IRR主要由平均投资额(元/W)与上网电价决定。过去光伏上网电价虽然一直在下降,但由于成本端平均投资额下降速度更快,因此光伏项目的IRR与毛利率一直维持在比较稳定的状态。

近年光伏单Gw投资额下降幅度已经放缓,2021年在硅料涨价背景下,光伏平均投资额甚至比2020年有所上升,叠加光伏补贴退补的影响,IRR因此大幅下降。

但我们认为IRR短期的下降并不会对光伏电站运营企业产生重大影响,主要原因如下:

一是光伏补贴退补只针对2021年以后的新建电站,而已建成电站仍可从投入运营之日起享受20年的补贴。尽管新建电站项目会拉低公司的毛利率和净利率等财务指标,但已建成电站仍可作为公司基本面的重要支撑,维持目前的营收和净利润水平。

二是2021年硅料价格的上涨导致光伏组件涨价也对IRR造成了比较大的影响。从2011-2020年光伏投资额变动情况来看,全产业链的降价才是光伏行业的常态,而降价也是光伏行业替代火电的必要条件,未来随着硅料产能的逐渐释放,光伏组件的价格有望从2022年起回落,为光伏项目IRR的提升留出空间。

另外,光伏运营商对是否建设电站具有充分的自主权,如果IRR过低导致项目投资风险过大,运营商完全可以战略性放弃电站的扩张进度以等待更好的时机,IRR下降实际上对公司的基本面冲击很小。

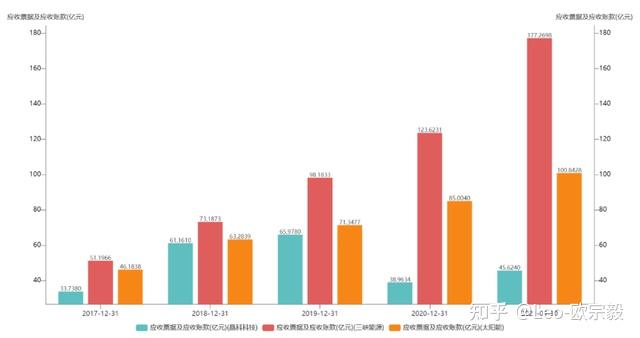

2.应收账款积压严重,拖累资金效率

在光伏上网电价的构成中,上网电价一般由电网在1到2个月内支付,而光伏补贴则由中央统一划拨。由于近几年我国光伏电站装机量规模增长迅速,因此国家发放补贴的资金压力非常大,最终导致补贴的发放周期偏长。

一般来说,光伏电站运营企业在销售电力时已经把对应的补贴确认为营业收入,因此国家未发放到账的补贴均作为应收账款列示。目前各家新能源运营商账面积累了巨量的应收账款,虽说减值的可能性非常低,但却严重拖累了公司资金的运用效率,迫使运营商每年多支付数亿元的利息费用。

2021年光伏补贴退补后,政府的补贴压力有所缓解,未来各家光伏电站运营商的回款速度有望加快,但失去的资金效率却再也回不来了。

3.进入门槛低,未来市场竞争激烈程度会增加

从光伏电站市场份额来看,整个电站运营行业集中度非常分散,优质的头部电站运营商市占率也仅有2%左右。就技术门槛而言,光伏行业的核心技术集中在上游硅料及硅片环节,光伏电站建设及运营的技术门槛并不高,因此行业参与者众多。

就资金门槛而言,即使光伏电站单位投资额从2011年至今已下降近80%,但是平均每Gw光伏电站仍需投入近40亿资金。在这种情况下,企业几乎没有大规模扩张电站的资金储备,因此导致整个光伏电站行业集中度非常分散,头部企业市占率偏低。

从以上分析我们不难看出,光伏电站的核心门槛其实是资金而非技术,各路资本进入光伏电站行业的技术门槛虽低,但是做大规模的难度非常高。在光伏补贴退补的背景下,民营企业相对国企与央企具有天然的融资劣势。面对近两年大幅下行的IRR,民营企业也无法承受光伏电站项目动辄10年起的投资回收期,而在电站交易市场,民营企业亦在将旗下的电站出售给国营企业。

基于以上我们认为,光伏电站重资产、长投资回收期的属性使整个行业天然具有高资金壁垒,未来随着补贴退坡影响的深化,预计会有更多低资质民企会陆续退出行业,而随着行业出清的加速,整个行业的集中度有望提升,其中,能够以低成本获取融资的国有背景光伏运营商,最有可能成为市场集中度提升下的赢家。

首页-富联娱乐-富联中国加盟站

首页-富联娱乐-富联中国加盟站